不動産投資を行っていると築古の建物を購入し、リフォームを行うことは珍しいことではありません。

その際に注意したいのが減価償却の耐用年数です。

中古建物の耐用年数は簡便法を利用することが多いですが、中古建物に対してリフォームを行った場合、耐用年数はケースにより異なることがあるため注意が必要です。

中古建物購入と同時期に行うリフォーム工事についての考え方

リフォーム工事は通常、物件を購入した後に行うことになります。

そのため、取得のための費用ではなく、原則、取得後の費用として購入時の建物の取得価額には含めません。

そのため、リフォーム工事が資本的支出になるのか、修繕費になるのかを判断します。(売買契約書等にリフォーム費用も記載されているような場合や事業に用に供するために必要な場合は取得価額に含まれるものと思われます)

そして資本的支出となるリフォーム費用については新たに取得した資産として法定耐用年数により計算することになります。

法人税法施行令 第54条 減価償却資産の取得価額

減価償却資産の第48条から第50条まで(減価償却資産の償却の方法)に規定する取得価額は、次の各号に掲げる資産の区分に応じ当該各号に定める金額とする

一 購入した減価償却資産 次に掲げる金額の合計額

イ 当該資産の購入の代価(引取運賃、荷役費、運送保険料、購入手数料、関税(関税法第2条第1項第4号の2(定義)に規定する附帯税を除く。)その他当該資産の購入のために要した費用がある場合には、その費用の額を加算した金額)

ロ 当該資産を事業の用に供するために直接要した費用の額

一部省略

六 前各号に規定する方法以外の方法により取得をした減価償却資産

次に掲げる金額の合計額

イ その取得の時における当該資産の取得のために通常要する価額

ロ 当該資産を事業の用に供するために直接要した費用の額

中古建物に大規模リフォーム(資本的支出)を行った場合の耐用年数

原則的な計算方法

法人が中古建物を取得して事業の用に供する場合、その中古建物の耐用年数は、事業の用に供した時以後の使用可能期間を見積もる見積法によります。ただし、その使用可能期間の年数を見積もることが困難な場合には以下の簡便法により計算することが認められています。

簡便法

1 法定耐用年数の全部を経過した資産

その法定耐用年数の20パーセントに相当する年数

2 法定耐用年数の一部を経過した資産

その法定耐用年数から経過した年数を差し引いた年数に経過年数の20パーセントに相当する年数を加えた年数

実務上は合理的に使用可能期間を見積もることが難しいため、簡便法を利用している場合が一般的です。

(例) 築30年経過した木造住宅を購入した場合

木造住宅 耐用年数22年。

耐用年数(簡便法) 22年×0.2=4.4年 → 4年(1年未満切り捨て)

減価償却資産の耐用年数等に関する省令 3条(一部抜粋)

二 次に掲げる資産(別表第一、別表第二、別表第五又は別表第六に掲げる減価償却資産であつて、前号の年数を見積もることが困難なものに限る。)の区分に応じそれぞれ次に定める年数(その年数が二年に満たないときは、これを二年とする。)

イ 法定耐用年数の全部を経過した資産 当該資産の法定耐用年数の百分の二十に相当する年数

ロ 法定耐用年数の一部を経過した資産 当該資産の法定耐用年数から経過年数を控除した年数に、経過年数の百分の二十に相当する年数を加算した年数

耐用年数の簡便法が利用できない場合とは?

一般的な資産ではあまりお目にかかることはありませんが、中古建物については実務上でてくる論点として中古耐用年数の簡便法が利用できない場合があります。

それは、中古建物を事業の用に供するために支出した金額が以下の2つのケースのような場合です。

- 資本的支出の金額が中古資産の取得価額の50%相当額を超える場合

- 資本的支出の金額が中古資産の再取得価額の50%相当額を超える場合

資本的支出の金額が中古建物の取得価額の50%相当額を超える場合(例外1)

中古建物を事業の用に供するために、その中古建物について支出した資本的支出の金額がその中古建物の取得価額の50%相当額を超える場合には簡便法を利用することが出来なくなります。

このような場合には中古建物を取得しても、単なる中古建物は新品に近いものになるため耐用年数の特例が設けられています。

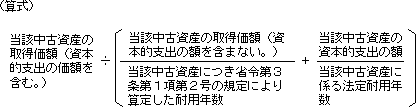

(算式) ①÷(②+③)

①中古建物の取得価額(資本的支出の額を含む)

②中古建物の取得価額÷中古建物の簡便法による耐用年数

③資本的支出の額÷建物の法定耐用年数

例)築30年の木造建物を220万円で取得。880万円のリフォームを行った上で賃貸しています。

①中古建物の取得価額とリフォーム費用の合計 220万円+880万円=1100万円

②220万円÷4年※=55万円

簡便法による耐用年数 木造住宅の法定耐用年数 22年

簡便法による耐用年数 22年×0.2=4.4年→4年(1年未満切捨)

③880万円÷22年=40万円

耐用年数の計算 ①÷(②+③)

1100万円÷(55万円+40万円)=11.578年→11年(1年未満切捨)

減価償却資産の耐用年数等に関する省令 3条(中古資産の耐用年数等)

第三条 個人において使用され、又は法人において事業の用に供された所得税法施行令第六条各号(減価償却資産の範囲)又は法人税法施行令第十三条各号(減価償却資産の範囲)に掲げる資産(これらの資産のうち試掘権以外の鉱業権及び坑道を除く。以下この項において同じ。)の取得(省略)をしてこれを個人の業務又は法人の事業の用に供した場合における当該資産の耐用年数は、前二条の規定にかかわらず、次に掲げる年数によることができる。

ただし、当該資産を個人の業務又は法人の事業の用に供するために当該資産について支出した所得税法施行令第百八十一条(資本的支出)又は法人税法施行令第百三十二条(資本的支出)に規定する金額が当該資産の取得価額(省略)の百分の五十に相当する金額を超える場合には、第二号に掲げる年数についてはこの限りでない。

資本的支出の額を区分して計算した場合の耐用年数の簡便計算 耐用年数通達1-5-6

法人がその有する中古資産に適用する耐用年数について、省令第3条第1項ただし書の規定により簡便法によることができない場合であっても、法人が次の算式により計算した年数(1年未満の端数があるときは、これを切り捨てた年数とする。)を当該中古資産に係る耐用年数として計算したときには、当該中古資産を事業の用に供するに当たって支出した資本的支出の金額が当該減価償却資産の再取得価額の100分の50に相当する金額を超えるときを除き、これを認める。

資本的支出の金額が中古建物の再取得価格の50%相当額を超える場合(例外2)

上記の特例と異なる部分は「取得価額」ではなく「再取得価額」という部分です。この「再取得価額」とは、その中古資産と同じ新品のものを再度取得した場合の価額をいいます。

このような場合にはもはや中古資産とはいえず、新品としての耐用年数が適用されます。

実務上、再取得価額の算定が困難であり、かつ新しく購入したほうが安くなるようなリフォームを行うことは極めて限定的なためお目にかかることはほとんどありませんが、リフォーム費用が多額の場合には検討はしておきたいところです。

見積法及び簡便法を適用することができない中古資産 耐用年数通達1-5-2

法人が中古資産を取得した場合において、当該減価償却資産を事業の用に供するに当たって支出した資本的支出の金額が当該減価償却資産の再取得価額の100分の50に相当する金額を超えるときは、当該減価償却資産については、別表第1、別表第2、別表第5又は別表第6に定める耐用年数によるものとする。

法人・個人の税務相談について

ひらい税理士事務所 越谷市蒲生寿町15-37 TEL:048-940-7495

ひらい税理士事務所 代表税理士

埼玉県越谷市・草加市を中心とした近隣地域において、地域密着型の税理士として活動。

地域金融機関や関連他士業等とのネットワークを活かし、法人決算業務にとどまらず、資金繰り・融資支援、税務調査対応、相続税・資産税業務など、経営者の幅広いニーズに対応。これまで多くの税務調査に立ち会ってきた経験と、金融機関を意識した決算・申告書作成には定評があり、経営の安定と将来の発展を見据えた実践的なサポートを行っている。