アパートやマンションとあわせて駐車場も運用している方で、事業税を納めている方は要注意。

確定申告書や青色申告決算書、収支内訳書の記載方法によって、実は事業税を多く支払ってしまっている可能性があります。

「え、そんなことがあるの?」と思った方は、ぜひ最後まで読んでみてください。

たった5分の確認で、今年の事業税を減らせるかもしれません!

不動産所得にかかる事業税とは?基本の理解

個人事業税は、個人で事業を行っている人にかかる地方税の一つです。

以下の3つの条件すべてを満たす場合、事業税が課されます。

- 事務所や事業所があること

- 所得が年間290万円を超えること(事業主控除)

- 法定の70業種に該当する(ほとんどの業種が該当)

不動産貸付や駐車場運営は、この「70業種」の中に含まれる可能性がある業種です。

すべての不動産所得が対象になるわけではありません。

「規模」や「運営形態」により、事業税の課税対象になるかが変わってきます。

不動産所得の事業税 申告と納付の仕組み

個人事業税について申告をした覚えがないのに、事業税の通知書が来たとおっしゃる方がたまにいらっしゃいますが、それもそのはず、個人事業税は個人事業者として、所得税の確定申告を行っていれば、自動的に計算される仕組み(賦課課税方式といいます)となっており、改めて申告手続きを要しません。

そして、毎年8月になると事業税の通知書が届くことになっており、8月と11月の2回に分けて納付することになっています。

賦課課税方式で、役所が計算しているのだから間違いはないはずと気にされてない方がいらっしゃいますが、賦課課税方式だからこそ、自分でチェックすることが重要です。

不動産所得の事業税計算方法のポイント

事業税=(1+2ー3+4-5)*税率(通常は5%)

- 事業所得又は不動産所得

- 所得税の事業専従者給与(控除)

- 個人の事業税の事業専従者給与(控除)

- 青色申告特別控除

- 各種控除(損失の繰越控除等、事業主控除(年間290万))

不動産貸付業と駐車場事業の事業税認定基準

上記で個人事業税は、法定の70業種に該当する場合に事業税を納める可能性が発生することを説明しました。このことは事業税について考えた場合には非常に重要なことです。

通常、所得税の確定申告を行う際、アパート、マンションの賃貸収入と駐車場収入はいずれも不動産所得となります。

しかし、事業税については

- アパート、マンションの賃貸収入:不動産貸付業

- 駐車場収入:駐車場業

に該当するため業種が異なります。

そして、不動産所得の事業的規模判定のように、貸付規模により不動産貸付業・駐車場業の認定が行われることになっています。

以下は事業税の法定業種として不動産貸付業・駐車場業の認定基準です。

①不動産貸付業の認定基準

| 一戸建(住宅) | 10棟以上 |

| 独立家屋(住宅以外) | 5棟以上 |

| 上記以外の建物 | 10室以上 |

②駐車場業の認定基準

| 寄託を受けて保管行為を行う駐車場 | 1台以上 |

| 構築物や機械式である駐車場 | 1台以上 |

| 上記以外の駐車場・ | 10台以上 |

東京主税局「個人事業税」(https://www.tax.metro.tokyo.lg.jp/kazei/work/kojin_ji)より一部抜粋

不動産貸付業と駐車場業のいずれかが事業税の認定基準を満たさない場合

上記の通り、不動産貸付業及び駐車場業に該当するか否かは、規模により判定が行われます。

実務上、よく見られるケースとして、アパートマンションの貸付室数は10室以上であるが貸付可能な駐車場が10台未満の場合があります。

このようなケースでは、その個人事業税の課税対象はアパートマンションの収入に対応する所得のみであり、駐車場収入に対応する所得については課税がされないことになります。

青色申告決算書・収支内訳書の書き方で変わる事業税の節税効果

アパートマンションの貸付室数は10室以上であるが貸付可能駐車場が10台未満の例を考えてみたいと思います。

この場合、理論上は不動産貸付業に対応する所得のみが課税対象となるはずです。しかし、実際には、不動産所得を基準として事業税が課されていることが多くあります。

この原因は、確定申告書の記載内容や青色申告決算書・収支内訳書にあります。

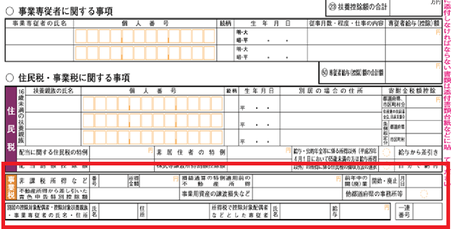

まず、確定申告書の記入についてですが、2枚目(2表)の下段には事業税に関する事項を記入する箇所があります。

この部分の一番上の部分に非課税金額を記入する箇所がありますが、この非課税金額の欄は自動で計算されないため、自分で計算した金額を記入する必要があります。

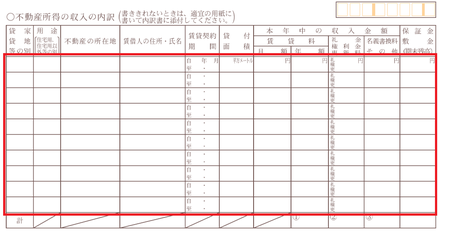

また、不動産所得用の青色申告決算書と収支内訳書には、貸付先を記入する箇所があります。

アパート・マンションの室数や駐車場台数が多いとつい省略した形で記入したくなると思います。しかし、この正確な記載がなければ、役所は所得金額を不動産貸付業に該当する所得と駐車場業に該当しない所得を確認することが出来ないのです。

不動産貸付と駐車場のいずれか一方が課税対象外となる場合の事業税の計算方法

確定申告書にも非課税金額の記入する必要がありますので、ここでは非課税金額の算出方法及び事業税の算出方法をご紹介したいと思います。

【事例】

- アパートマンションの収入 800万円 アパートマンションの貸付が10室以上

- 駐車場収入 200万円 駐車場の貸付台数が10台未満

- 不動産所得 700万円

- 青色申告特別控除 65万円

不動産所得としては事業的規模。事業税ではアパートマンションは不動産貸付業に該当するが、駐車場は駐車場業とは認定されない場合を例題として考えてみたいと思います。

不動産所得、青色申告特別控除の金額をアパートマンションの収入と駐車場収入の割合により按分し、事業税の課税対象金額を算出し計算することになります。

【事業税の算出】

①青色申告特別控除の按分 65万円*800/1000=52万円

②アパートマンション貸付分に対応する不動産所得の金額 700万円*800万円/1000万円=560万円

③事業税 (①+②-290万円)*5%=16万1000円

参考:非課税金額の算出

①青色申告特別控除 65万円*200/1000=13万円

②駐車場収入に対応する不動産所得の金額 700万円*200/1000=140万円

③非課税金額 140万円+13万円=153万円

不動産所得に関わる事業税のまとめと節税ポイント

- 事業税には法定業種があり、該当しない所得については課税されない。

- アパートマンションの貸付は不動産貸付業に該当する。(認定基準がある。)

- 駐車場の貸付は駐車場業に該当する。(認定基準がある。)

- 不動産貸付と駐車場貸付のいずれか一方が課税対象外である場合には収入による按分計算が行われる。

- 役所に適正な事業税を計算してもらうためには適正な書類づくりが欠かせない。

ひらい税理士事務所 代表税理士

埼玉県越谷市・草加市を中心とした近隣地域において、地域密着型の税理士として活動。

地域金融機関や関連他士業等とのネットワークを活かし、法人決算業務にとどまらず、資金繰り・融資支援、税務調査対応、相続税・資産税業務など、経営者の幅広いニーズに対応。

これまで多くの税務調査に立ち会ってきた経験と、金融機関を意識した決算・申告書作成には定評があり、経営の安定と将来の発展を見据えた実践的なサポートを行っている。