相続税といえば一昔前は地主さんや会社経営者などの一部のお金持ちに課される税金でした。

しかし、相続税の基礎控除が変更になって以降、サラリーマン家庭にも身近な税金となり、一般の方の中にも相続税対策の一環として、生前贈与を検討する方が増え、弊所でも贈与に関するご相談が増えております。

その際、よく頂く質問の一つが「贈与税の特例税率」です。

以下では平成27年1月から適用されている「贈与税の特例税率」にわかりやすく解説します。

贈与税の特例税率が適用される場合とは

生前贈与を行う際の王道は、予想される相続税の税率と贈与税の税率を比較して有利な税率で子供や孫に財産移転をすることです。

その際に理解しておきたいことは、相続税の税率と比較する贈与税の暦年課税には「一般税率」と「特例税率」の2種類の税率が存在するということです。

一般税率を使用する場合は特例税率が適用されない暦年課税に対して使用します。一方、特例税率は、18歳※以上の者が直系尊属(父母や祖父母等)から財産を取得した場合に適用される特別な税率です。※令和4年3月31日以前の贈与については20歳

日本における暦年贈与については累進課税制度が採用されており、贈与額が大きくなるほど税率も高くなります。

特例税率は、直系尊属からの贈与に対して適用され、一般的な贈与税率よりも低い税率が設定されているため、特例税率の適用を受けることで、贈与を受ける側の税負担が軽減され、より多くの財産移転を行うことがが可能になります。

一般税率と特例税率の速算表の比較

| 基礎控除110万円 控除後の課税価格 | 一般税率 | 控除額 | 基礎控除110万円 控除後の課税価格 | 特例税率 | 控除額 |

|---|---|---|---|---|---|

| 200万円以下 | 10% | 200万円以下 | 10% | ||

| 200万円超300万円以下 | 15% | 10万円 | 200万円超400万円以下 | 15% | 10万円 |

| 300万円超400万円以下 | 20% | 25万円 | 400万円超600万円以下 | 20% | 30万円 |

| 400万円超600万円以下 | 30% | 65万円 | 600万円超1000万円以下 | 30% | 90万円 |

| 600万円超1000万円以下 | 40% | 125万円 | 1000万円超1500万円以下 | 40% | 190万円 |

| 1000万円超1500万円以下 | 45% | 175万円 | 1500万円超3000万円以下 | 45% | 265万円 |

| 1500万円超3000万円以下 | 50% | 250万円 | 3000万円超4500万円以下 | 50% | 415万円 |

| 3000万円超 | 55% | 400万円 | 4500万円超 | 55% | 640万円 |

贈与税の特例税率を用いて申告を行う場合

特例税率を用いた贈与税の計算は以下の通りです。

(贈与を受けた財産の額-基礎控除額110万円)×特例税率-控除額=贈与税額

(例)500万円の現金を特例贈与した場合

基礎控除後の課税価格 500万円 - 110万円 = 390万円

贈与税額の計算 390万円 × 15% - 10万円 = 48.5万円(贈与税)

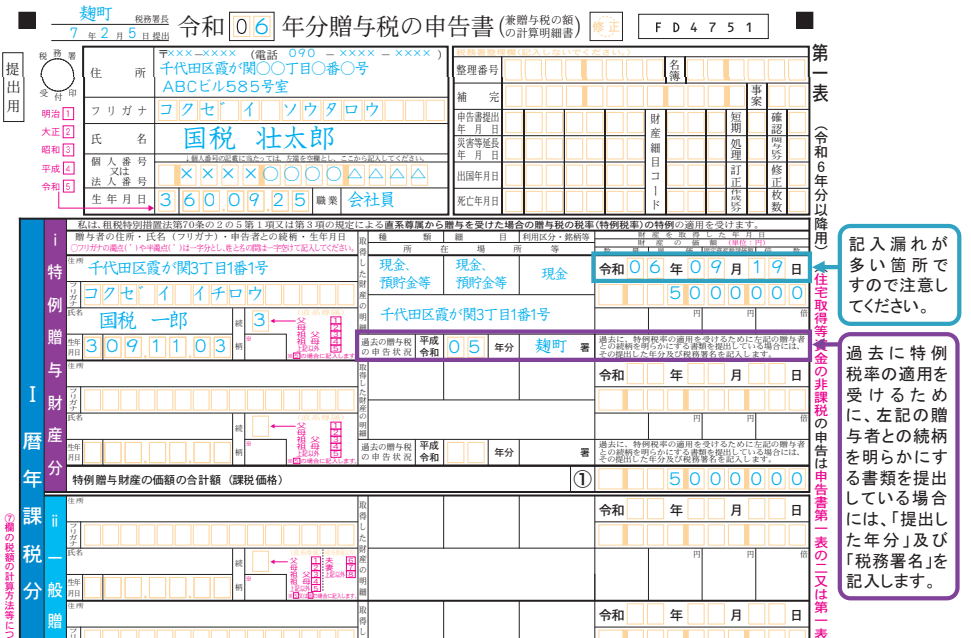

「特例税率」の適用を受ける場合で、基礎控除額(110万円)を差し引いた後の課税価格が300万円を超えるときは、財産をもらった人の戸籍謄本等でその人の氏名、生年月日及びその人が贈与者の直系卑属(子や孫など)に該当することを証する書類として贈与税の申告に添付して提出する必要があります。

ただし、過去に同じ贈与者からの贈与について「特例税率」の適用を受けるために上記の書類を提出している場合には、申告書第一表の「過去の贈与税の申告状況」欄に、その提出した年分及び税務署名を記入すれば二度目からは提出は不要となります。

参考:国税HP:「令和6年分贈与税の申告のしかた」より