建設業は一般業種に比べ、様々な特殊事項が存在するため、一般業種より多くの調査論点があります。

今回は、建設業ならではの税務調査指摘事項として

『ここが危ない!!建設業の税務調査』と題し、7つの論点に絞り、ご案内いたします。

記事はおよそ5分で読むことが出来ます。

時間がない方は太字のところだけ読めばポイントが抑えられます。

建設業は税務調査が多い業種ってご存知ですか?

建設業は、様々な業種の中でも税務調査が多い業種として有名です。

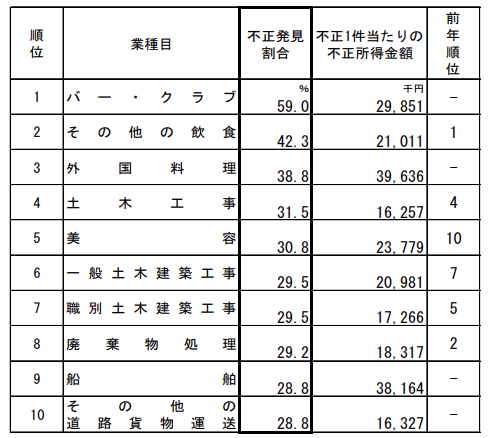

以下は税務調査における不正発見割合の高い 10 業種を示したものです。

このうち建設業に分類されている業種目は「土木工事」「一般土木建築工事」「職業別土木建築工事」とランキング10のうちに3業種も入っています。

これを見ても課税庁が建設業に対し、どのようなスタンスで税務調査にあたるかが想像できます。

(令和6年11月国税庁発表 令和5事業年度法人税等の調査事績の概要)

建設業に対する税務調査で気を付けたい7つ事項

売上の計上基準は必ず確認される

建設業における売上計上基準は、税務調査で必ず確認される事項です。

調査官が建設業における売上計上基準を確認する理由は大きく2つあります。

(1)売上の計算方法が1つではない

建設業における売上計算方法は①工事完成基準②部分完成基準③工事進行基準の3つに分けられます。

そのため、計算方法を3つの方法に基づき行っている企業もあり、その分、ミスも起こりやすくなります。

(2)売上計上日が曖昧になりがち

税務調査では売上計上日が問題となる場合が多くあります。

例えば、工事完成基準の方法によった場合、売上計上日は、工事が完成し、引き渡しが完了した日となります。ただ、この「完成・引き渡し」とはいつなのか?

工事代金をもらった日、建築物のカギを渡した日、検収が終わった日など、どの日をもって売上計上日とするかにより、計上日は大きく異なることになります。

特に工事が期末をまたぐ場合には注意が必要です。

どのような日を売上計上日とするかは、企業により判断が分かれるところですが、税務調査では、売上計上の日をしっかり確認されますので、社内ルールの徹底が重要となります。

共通経費の按分は日頃からの準備が重要

長期工事を請け負う建設業において、期ズレの問題は税務調査において最も重点的に確認される項目の一つですが、収益のみならず、経費に関しても同様のことが言えます。

例えば、工事全般に使用する現場経費や人工費用などは本来、工事ごとに按分計算を行う必要があり、翌期以降に繰り越す工事に関するこれらの共通経費についても、当然、翌期以降に経費算入させる必要があります。

この按分計算については、会社ごとに一定のルール決めを行い、継続して行う必要がありますが、経理処理が煩雑になってしまうため、多くの中小企業で対応出来ておらず、税務調査ではここを指摘されてしまいます。

工事台帳を作成しよう!!

税務署へ提出すべき財務諸表には工事台帳は含まれていません。

しかし、建設業の調査では、必ずといっていいほど工事台帳の存在有無を確認されます。

公共工事に入札を行っている事業者であれば、必ず存在するものですが、それ以外の業者では

工事台帳を作成していない場合も多く見受けられます。

しかし、上記の売上計上基準の問題や共通経費按分を行うためには作成することが望ましく、税務調査においても工事台帳がある企業とない企業では印象が全く異なると言われています。

また、工事台帳は、現場ごとの損益を把握することになり、経営判断の重要なツールとなりますので是非作成しておきたいものです。

手当に関する源泉所得税には注意

建設業以外でも手当に関する源泉所得税は税務調査において問題になる場合があります。

この手当に対する源泉所得税の厄介なところは、わかっていても、実務上是正が難しいところにあるのではないでしょうか。

今まで、もらっていた手当を給与に含め、税金をかけることに現場で大きな反発があるため、本来は源泉をかけるべきなのに是正ができないといった企業を今まで何社も見てきました。

現場の人間としては、毎日の食事手当などを、家族に黙ってお小遣いにしている方もいるため、税金面以外でも給与と一緒に支給することは思いがけず様々な抵抗にあったりします。

しかし、この問題を放置しておくと、結局は、本来源泉徴収をすべき金額と加算税部分を、税務調査で指摘に上がったからと言って、従業員から徴収するわけにもいかないため、会社が負担することになります。

建設業においては、特に食事手当、現場手当、車両手当、住宅手当、危険手当など様々な手当が発生する業種だけに、留意が必要です。

外注費と給与の区分は狙われる。

社会保険の事業主負担を図るためや消費税の税負担軽減を図るため、実態は何も変わらないにも関わらず安易に従業員を外注にするケースが散見されます。

そのため、建設業に対する税務調査では、従業員であるのか?外注先であるか?は必ず確認される事項であるといえます。仮に外注費として処理していたものが給与として認定されてしまうと、消費税及び源泉所得税の納付漏れということになり、多額の税負担が発生することになります。

税務上は、単に雇用契約の有無だけでなく、以下の基準を総合的に勘案し判定することとされています。(旧通達昭26.1.1「所得税法に関する基本通達について」出来高払の給与と請負による報酬との区分)

①作業者本人が作業できないときなどは、他の作業員を手配することが可能か

②作業内容について指揮監督を受けるか

③完成品の引き渡しが報酬の条件となっているか

④材料提供者は作業者本人の負担となっているか

⑤作業用具提供者は作業者本人の負担となっているか

近年では、国土交通省の『社会保険の加入に関する下請指導ガイドライン』による現場入場の取扱いにより、社会保険に加入していない業者は現場から締め出しをされる可能性すらあります。

そのため、中小零細の建設業では、社会保険料の事業主負担の軽減を図るため、既存の従業員を外注として取り扱うケースが増えており、今後ますます、給与と外注費との区分については厳しく調査されるものと思われます。

印紙・証紙の貯蔵品に注意

建設業の特徴として、他の業種に比べ、大量に印紙を消費します。

そのため、印紙を買い溜めしておく会社が多いのですが、決算前に大量の印紙を購入したような場合には、貯蔵品として計上すべきと指摘事項に上がる可能性があります。

調査官によっては、工事の件数などから、印紙の消費量を計算するような場合もあるようです。

また、公共工事を行っているような建設業では、証紙が問題となる場合があります。

公共工事の受注業者は、建設業退職金共済制度に加入する必要があります。

そして、加入を証明するものとして発注者掛金収納証を公共工事発注機関に提出させることとされており、その証明書には証紙を貼ることになっています。

そのため、会社としては、証紙を大量に購入しておく場合があり、建設業に詳しい調査官に当たった場合には、貯蔵品として計上すべきことを指摘されます。

渡切交際費に注意

一般業種に比べ、建設業では交際費が多く上がることも特徴ではないでしょうか。

一昔前に比べ、少なくなったとはいえ、一般業種に比べると交際費の使う金額は圧倒的に多く、その中で見受けられるのが、この『渡切交際費』です。

この渡切交際費とは、営業役員や営業担当者など、交際費を多く使う方に対し、会社がいちいち清算するのが面倒だから、一定金額を支給し、自由に使わせるといった性質のものです。

仮払金として清算している場合であれば、渡切交際費とはなりませんが、一定金額を渡したまま清算しない場合には、この『渡切交際費』に該当することになります。

この『渡切交際費』ですが、交際費という名前がついていますが、交際費として処理することは出来ません。役員であれば、役員報酬・賞与、従業員であれば、従業員に対する賞与・給与に該当することになります。

役員であれば、定期同額給与に該当しないことになり、源泉所得税の徴収義務及び税金計算上の経費にもなりませんし、従業員であれば、源泉所得税の徴収義務の問題となります。

また、交際費を課税取引として処理していた場合には消費税の納付税額にも影響があり、ダブルパンチ、トリプルパンチの問題となってしまいます。

面倒であっても、一定金額の渡切ではなく、きちんと清算することが重要です。

税務調査に関するお問合せ

ひらい税理士事務所 越谷市蒲生寿町15-37 TEL:048-940-7495

ひらい税理士事務所 代表税理士

埼玉県越谷市・草加市を中心とした近隣地域において、地域密着型の税理士として活動。

地域金融機関や関連他士業等とのネットワークを活かし、法人決算業務にとどまらず、資金繰り・融資支援、税務調査対応、相続税・資産税業務など、経営者の幅広いニーズに対応。

これまで多くの税務調査に立ち会ってきた経験と、金融機関を意識した決算・申告書作成には定評があり、経営の安定と将来の発展を見据えた実践的なサポートを行っている。