令和5年10月1日からインボイス制度が開始されるにあたり、最近では基準期間の売上が1千万円に満たない方も消費税について勉強する必要が出てきています。

そして、原則課税を選択した場合、今まで消費税の納税義務者でなかった方にとってはすべての取引について消費税の課非判定を行う必要性があり煩雑となってしまうことから簡易課税制度を選択する方も多くなると思います。

確かに一般的には簡易課税制度は業種の判定が出来れば簡単に消費税を計算することができます。しかし、この業種区分判断が非常に難しい場合があります。

最近、悩んだ業種の一つがエアコンを取り付ける業務を行っている方の業種選択です。

ネットでググってみると実に様々な意見がありました。

簡易課税制度は1種から6種までに6つの区分されますが、エアコンの取付業務については実に2種から5種までの意見がありました。

その中でも異論がないのは2種。

2種は電気屋さんなどでエアコンのみを消費者に販売している場合などが該当します。

残りの3種~5種の区分は非常に判断が難しかったので一つずつ確認してみます。

まず、5種だ!!といっている人の根拠はエアコンの取付工事は「商品の取付は5種」だからといった理屈です。

確かに我々一般的な消費者から見るとエアコンの取付は室外機と室内機の取付がメインのため商品の取付と言われるとなんか納得してしまいます。

ただ、個人的には少し内容を掘り下げる必要があるかなと考えています。

エアコンの取付というお仕事について考えてみると室外機と室内機の設置がメイン業務ではなく配管工事がメインの業務内容と考えることもできます。

つまり、建設業でいう「管工事業」というものに該当します。

※『ウィキペディア(Wikipedia)』

管工事(かん こうじ)とは、冷暖房、冷凍冷蔵、空気調和、給排水、衛生等のための設備を設置し、又は金属製等の管を使用して水、油、ガス、水蒸気等を送配するための設備を設置する工事、を業とする建設業。

では、「管工事業」に該当すると簡易課税は何種に該当するのでしょか?

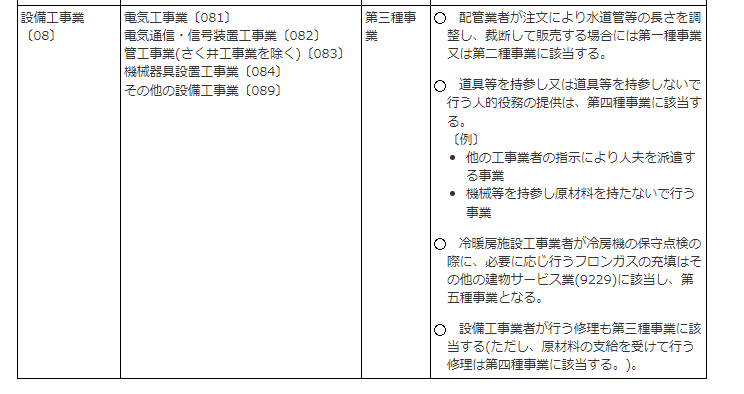

簡易課税制度は原則として日本標準産業分類により事業区分を分類することになっており、設備工事業(管工事業)は国税庁のQ&Aにおいても原則3種であることが記載されています。

じゃ、3種で決まりだね!!と考えたいところですが、ここで注意すべきは「人的役務提供は第4種に該当する」と記載されている点です。

過去の裁決事例などを見てもこの「人的役務提供」に該当するか否かは争いも多く、判断が分かれるところです。

そして、判例の多くで3種、4種の判断基準(人的役務提供)は材料支給を受けているかどうか、その材料等は主要材料か否かにより異なっています。

エアコンの取付工事において、何が主要材料かを裁決事例などで確認したいところでしたが、私が確認したところエアコンの取付に関して争われた事案はありませんでした。

そのため、類似事例としてセキュリティ機器の設置について争われたものに落とし込んで検討してみます。

この裁決例(平成22年9月2日裁決)のポイントを整理すると

- 納税者はセキュリティシステムの施工を生業としており簡易課税制度にて3種として申告をしていた。

- セキュリティシステムの施工の業務内容は機器設置工事、配線工事、機器調整等の作業であった。

- セキュリティ機器の仕入はなかった。

- 工事に伴うコードケーブル等の資材は納税者が調達していた。

この事案では金額的なものは記載されていないため、コードケーブル等の資材仕入金額がどの程度かかっていたのかは不明ですが、第4種と判断されています。

※理由としては以下のように判断されています。

「他の者の原材料等に加工等を施して、当該加工等の対価を受領する役務の提供又はこれに類する役務の提供にほかならず、第四種事業に該当する」

改めて一般的なエアコン取付工事を上記裁決事例のポイントに当てはめてみると

- 省略

- 室内機、室外機の設置工事、ホース管などの設置工事、正常に動くかの確認

- 室内機、室外機は通常は消費者が購入している。

- ホース管などは設置業者が負担していることもあるし、支給される場合もある。

単なる応援などであれば明らかに4種となりますが空調設備(エアコン)取付工事に関しては、何をもって主要材かは非常に難しい判断だと思いますし、工事内容によっても判断が変わってくるものと思われます。

消費税の申告を行う場合には、建設業だから売上すべてを無条件に3種とするのではなく、業務ごとにしっかり業種判定を行うことが重要となってきます。

参考ブログ

冷暖房設備工事(管工事業)を行っている個人事業主に対する税務調査

ひらい税理士事務所 代表税理士

埼玉県越谷市・草加市を中心とした近隣地域において、地域密着型の税理士として活動。

地域金融機関や関連他士業等とのネットワークを活かし、法人決算業務にとどまらず、資金繰り・融資支援、税務調査対応、相続税・資産税業務など、経営者の幅広いニーズに対応。

これまで多くの税務調査に立ち会ってきた経験と、金融機関を意識した決算・申告書作成には定評があり、経営の安定と将来の発展を見据えた実践的なサポートを行っている。